2022年中国顺丁橡胶市场供需现状与前景

日期:2024-01-27 23:47:59 | 作者: 分级机

从简乐尚博所出版的市场调查与研究报告《2022-2028全球及中国稀土顺丁橡胶(NdBR)行业研究及十四五规划分析报告》,是用主要与次要研究方法为基础,通过这一些方法得出了报告的历史数据与预测数据,并且还提供了目前行业现状的统计数据,对那些想进入到市场的企业与个人而言起到一个指引。

顺丁橡胶是我国合成橡胶中采用自主开发技术生产的胶种之一,其以丁二烯为单体,采用不一样催化体系(镍系、稀土、锂系及钴系)和聚合方法(溶液法、乳液法及本体法)合成,具有弹性高、耐磨性能好、滞后损失小、动态性能优异及耐低温性能好等特点,顺丁橡胶的分为高顺式、中顺式和低顺式三种。

在中国制造2025和“工业4.0”时代的背景下,为了引导我国合成橡胶行业健康有序地发展,我国相继出台了一系列扶持政策以促进企业转型升级,提升企业竞争力。

2021年为“十四五”开局之年,随着新型冠状病毒肺炎疫情的控制,我国BR需求增速变化较小,顺丁橡胶是仅次于丁苯橡胶的第二大合成橡胶,据统计,2021年我国顺丁橡胶产量为104万吨,同比增长1.6%。

据统计,2015年我国聚丁二烯橡胶的进口量为23.1万吨,2018年的进口量为19.41万吨,同比减少约27.6%,是国内近10年来顺丁橡胶进口量最低的一年,截至2022年上半年我国顺丁橡胶进口量为8.03万吨,同比下降18.34%,出口量为6.45万吨,同比增长28.14%。

进出口金额来看,据统计,截至2022年上半年我国顺丁橡胶进口金额为1.77亿美元,同比下降6.34%,出口金额为1.30亿美元,同比增长56.25%。

按进口来源地统计,2021年我国进口的顺丁橡胶大多数来源于韩国、日本、新加坡、中国台湾等地,其中,进口自韩国的货源总量最多,进口量占比26.71%;其次是日本,进口量占比18.11%,排名第三的是新加坡,进口占比6.71%。

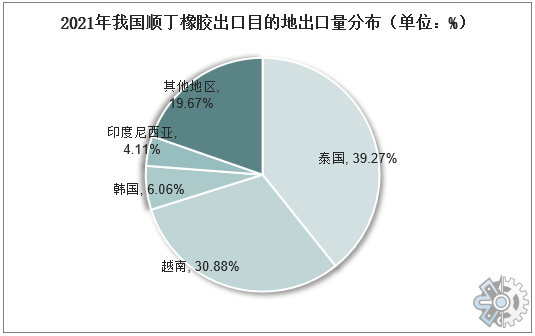

2021年,泰国是我国顺丁橡胶最大的出口地区,出口量为3.57万吨,占比出口总量的39.27%;越南是我国第二大顺丁橡胶出口地区,出口量为2.81万吨,占比出口总量的30.88%。

2015年,我国聚丁二烯橡胶的表观消费量为101.88万吨,2020年我国顺丁橡胶表观消费量为123.57万吨,相比2015年增加了22.5%,截至2021年我国顺丁橡胶表观消费量为113.7万吨,同比下降7.99%。

我国BR消费结构为:轮胎69.6%,聚合物改性[高抗冲聚苯乙烯和丙烯腈-丁二烯-苯乙烯共聚物(ABS树脂)]15.2%,胶带和胶管5.8%,鞋5.0%,其他橡胶制品4.4%。随着全球绿色轮胎的发展,对BR的需求也将继续增大。预计“十四五”期间,我国BR行业将继续面临产能过剩与产品同质化现象并存的局面。

“十二五”期间,在BR高盈利的驱使下,全国各地纷纷上马BR项目,BR行业经历了前所未有的加快速度进行发展,但产品同质化现象严重,部分高端BR仍依赖进口。自2016年“十三五”规划供给侧改革实施以来,BR产能增速放缓,部分装置建设及投产时间延期,部分装置长期闲置或经技术改造生产其他牌号或胶种。

截至“十三五”末,我国有20家企业先后从事BR的生产,年生产能力达170万t以上,其中60%以上的BR产能集中在中国石油化工股份有限公司和中国石油天然气股份有限公司,两家公司对BR市场具有定价话语权。近年来,非公有制企业BR产能占比逐渐增长。

2021年为“十四五”开局之年,随着新型冠状病毒肺炎疫情的控制,我国BR需求增速变化较小。2021年国内部分新建丁二烯装置相继投产,丁二烯产能迅速扩大。据统计,2021年国内累计有53万吨丁二烯新产能释放,丁二烯总产能达到542万吨/年,较2020年增长11%。在国内货源充足的情况下,丁二烯价格回落,进口依赖度逐步降低。BR行业利润看涨,2020年部分长期停产的BR生产装置相继开车复产,2020—2021年开车复产的BR装置如下:

十四五”期间,我国将有35万吨/年的BR生产装置建成投产,且装置都具备镍系/稀土BR切换生产能力。稀土BR较镍系BR具备优秀能力的耐屈挠性能、更好的抗湿滑性能和更低的滚动阻力,可以生产高性能绿色轮胎。新增稀土BR装置可缓解我国BR同质化竞争现象,解决高端产品依赖进口的问题,提高国产BR的市场竞争力。返回搜狐,查看更加多